黄仁勋要建“AI工厂”背后 英伟达的全产业链野心。3月的加州圣何塞,黄仁勋几乎一人主导了一场行业性的大会。在GTC大会上,他讲了整整两个小时的内容,没有客套,全是硬核。

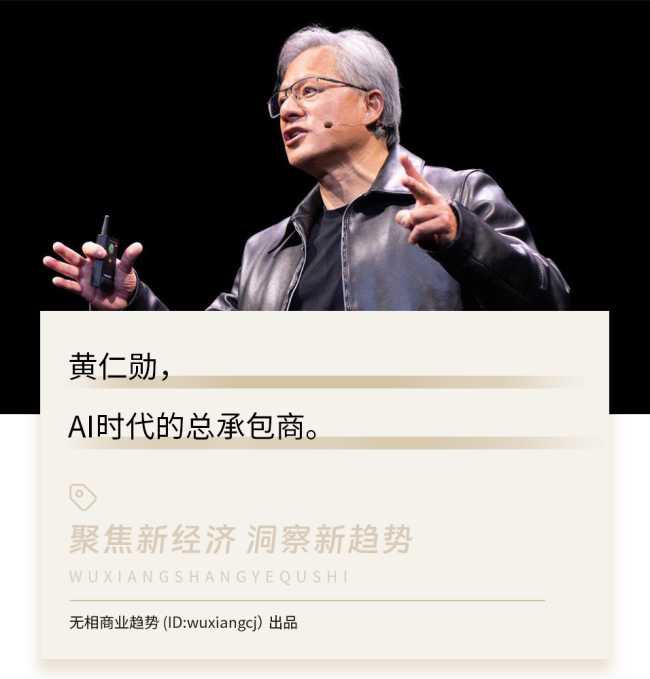

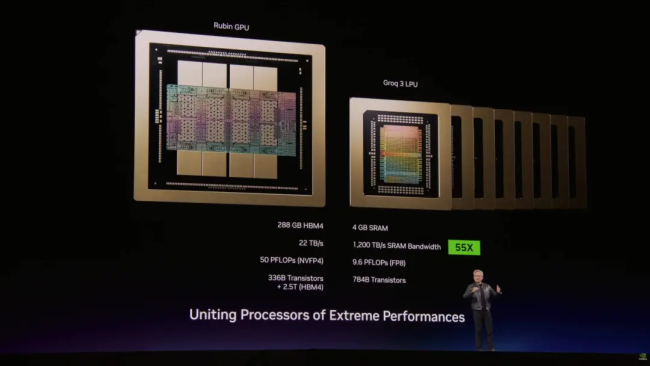

今年的大会有些不同。开场仅2分钟,匆匆带过DLSS 5的游戏演示后,黄仁勋切入正题——AI。过去,行业总把英伟达理解为AI时代的卖铲人,但这次发布会,他展示了Vera Rubin GPU、Groq 3 LPU推理芯片、NemoClaw企业级代理平台和Isaac GR00T机器人模型,表明英伟达不仅限于卖硬件,而是要掌控整个产业链。

会后的媒体访谈中,黄仁勋谈及全球芯片供应链紧张问题时说:“我喜欢限制……因为在限制的世界里,你别无选择,只能选择最佳方案。”这句话不仅展示了英伟达的实力,也暗示了其市场地位。在AI算力短缺的情况下,英伟达成为“最佳方案”,许多合作伙伴不得不依赖它。

技嘉、华硕、戴尔、美光等公司曾在消费级显卡时代与英伟达合作,但现在在AI浪潮中,这些伙伴虽然订单不断,利润却越来越薄。这让人想起比亚迪,中国唯一一家从电池到整车全链条自研自产的车企。如今,英伟达也在上演一场硅基世界的“比亚迪化”。

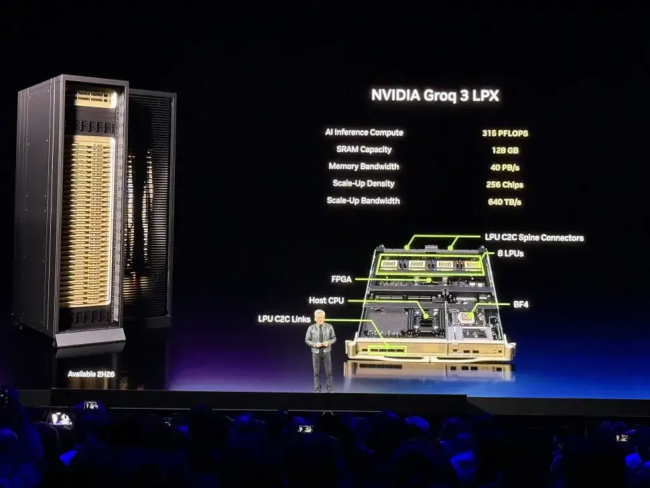

黄仁勋在GTC 2026提出的最核心关键词是“AI工厂”。所谓AI工厂,就是英伟达提供的从芯片、服务器、网络、存储到软件平台的全套解决方案。客户无需分别采购GPU、CPU、液冷系统、网络设备,英伟达可以提供一整套的“交钥匙”服务。作为展示,英伟达推出了Vera Rubin平台的演示,一个机柜里集成了72颗Rubin GPU和36颗Vera CPU,用NVLink 72互联,运行在CUDA生态上。

许多汽车企业造车时会采购各家零件,现在英伟达要求客户必须使用其全套产品。黄仁勋自信地表示,尽管价格贵,但能提供最好的体验。在今年MWC 2026会展上,一位台系服务器厂商高管抱怨,现在AI很火,订单多,但钱都被英伟达赚去了。以前做显卡还能搞点超频版、散热、灯效,现在做AI服务器,设计、接口、散热全部都要按英伟达的标准来。

随着英伟达对AI服务器设计标准的收紧,上下游大量合作企业自主权正在快速收缩。不同品牌的服务器布局、走线、散热方案大同小异。另一位业内人士透露,做英伟达的方案毛利很低,推AMD的方案会好很多,但客户不认。

英伟达为了巩固垄断地位,收购了Groq这家初创公司的LPU(语言处理器),补齐了推理短板。几年前,英伟达还收购了Mellanox,掌握了高性能计算网络;投资Lumentum/Coherent,锁定了CPO关键部件。每次出手,要么补生态缺口,要么干掉潜在威胁。

就连看似开放的软件生态也在收紧。目前市面上几乎所有主流大模型都是基于英伟达的编程模型CUDA开发。这意味着任何想要挑战英伟达的硬件公司,都必须先重建整个软件生态。

一些大客户如微软、谷歌、亚马逊、Meta等,正在加速自研AI芯片以摆脱英伟达的控制。特斯拉也曾是英伟达自动驾驶芯片的大客户,后来转向自研FSD芯片。尽管自研芯片一开始可能效率不如英伟达,但长期看不仅能解决成本问题,更能解决自主权问题。

中国的科技企业对此更有紧迫感。阿里云证实了自研AI芯片“真武810E”的存在,已在阿里云实现多个万卡集群部署,服务了400多家客户。百度也宣布分拆旗下AI芯片企业昆仑芯赴港独立上市,估值已达210亿元。蔚来更早开始造芯片,并公布了全球首颗量产5纳米智能驾驶芯片“神玑NX9031”。

部分台系服务器厂商也开始悄悄增加AMD MI300系列和英特尔Gaudi芯片的研发投入。“不能把所有鸡蛋放在一个篮子里”成为越来越多合作伙伴的共识。英伟达意识到这个问题,开始采用捆绑销售策略,四处投资AI企业并说服他们使用自己的芯片方案,以提前锁定未来订单。

去年,英伟达财报出炉后,分析师杰伊·戈德堡提到担忧:英伟达为了鼓励客户购买自己的产品,用到了“卖方融资”的手法,借钱给客户让他们买自己的产品。例如,英伟达与OpenAI达成协议,将投资高达1000亿美元帮助OpenAI建设数据中心,每阶段提供100亿美元融资,OpenAI自筹400亿美元,其中约300亿用于采购英伟达的芯片。

然而,OpenAI本身的财务状况并不乐观。万一AI不是未来或难以变现,英伟达的人为制造需求可能会带来风险。短期来看,英伟达在业内的统治地位依然难以撼动,但历史告诉我们,没有任何企业能够永远掌控一切。IBM曾主宰大型机时代,微软曾统治PC时代,它们的护城河都曾被视作不可逾越。新的计算模式、新的商业模式、新的挑战者终将会出现。当英伟达试图控制从芯片到应用的全链条时,它也就承担了整个产业链的风险以及所有环节伙伴的敌意。

和兴网提示:文章来自网络,不代表本站观点。